減価償却

こんばんは。

にほんブログ村

昨日妻は有形固定資産の減価償却について勉強しました。

私は3級を勉強していた当時、減価償却って聞いたことはあるけど、ぼんやりと何かが減るイメージ程度の認識でした。

また漢字の画数が多くて、なんとなく面倒なイメージしかないんですよね。(実際書くのも超面倒😂)

減価償却の仕訳を書く時は鉛筆がすぐ丸くなってしまうので、何度も何度も削ります・・。

ちなみにお気に入りの鉛筆はステッドラーのマルスルモグラフHBです。

さて、今回は妻に対して始めに次のような説明をしました。

「買ったモノを何年も使っていると、経年劣化で価値が下がるでしょ、それが減価償却」・・

この視点もあるとは思いますが、決算整理をやる理由と結びつけて教えないと後々苦労しそうと思いましたので、一旦この説明は撤回して、まずは決算書のひとつである損益計算書について教えました。

損益計算書(PL、profit and loss statement)とは企業の一年間の経営成績を表す成績表です。

当期(今年)一年でいくら儲けたか、ですね。

当期の全ての収益から全ての費用を差っ引いた残りが利益であり、最終的に当期純利益という形で一年の儲けが分かります。赤字だったら純損失。

これを見て投資家が株を買ったり売ったり判断したり、銀行は融資するしないを判断したりします。

投資家や銀行はステークホルダー(利害関係者)と言ったりします。

どうでもいい話ですが、私はその昔ステークホルダーと聞いて大真面目に、ステーキを持っている人?ステーキ屋さんかな?と思っていました😂いや、まじです。

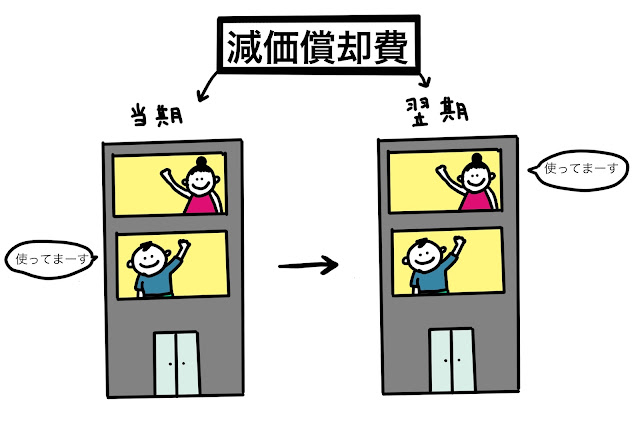

脱線しましたが、PLはあくまで今年一年間の成績なので、今年一年間の収益と費用しか載せてはいけません!

たとえば、翌期の家賃を当期中に前払いしていたとしたら、支払家賃(費用)に翌期分が含まれていることになり、そのままPLを作ってしまうと、翌期分の費用が含まれていることになり、今年一年の成績を表しているとは言えなくなりますよね?

だから翌期分を前払家賃(資産)に振り替えて、PLに載らないようにするんでした。PLは収益と費用しか載らないから、資産にしちゃえばPLの外に追い出せるという理屈です。

「ここは当期の費用さんたちしか生きられない場所なの!翌期の費用さんたちは資産へ逃げてーー!」って感じですね。

費用には発生主義という原則があって、実際に家賃を払うべきタイミング(つまり翌期の分は翌期)に費用として計上すべきという考え方があります。だからPLに翌期の費用は載らないようになっているんですね。

いやあ、よく出来ていますね簿記は。🥺

と、感動はさておき、今回減価償却を教えるために先に伝えたかったのはこの発生主義という考え方です。

もしかしたら3級の教科書では勉強しないかもしれませんが(いや、ちょっとしたかな。覚えてないや)、非常に大切です。これを理解しているだけで決算整理は一気に難易度が下がります。

減価償却も結局は発生主義で考えると、たとえば建物を買ったとして、当然長く使いますよね。

その使ったという事象(オフィスとしてでも、店舗としてでもなんでもいいです)が当期使った分だけ発生しているはずと考え、その発生した分を当期の費用として計上するのです。私的にはこれが減価償却です。

建物を買ったとしてその巨額の代金を経費(費用)として当期にすべて計上してしまう方法も考えられますが、それは現金主義といって、あくまで支出ベースで考えるいわば家計簿的なやり方です。

現在の会計基準では発生主義が採用されていますので、支出ではなく前述の事象発生ベースで考えます。使っている期間に応じて、ですね。

この話をしたところ、妻はよーく理解したようです。

試しに難しめの問題をやってもらいましたが、初見で完璧に解けていました。あっぱれ!

最初の方に投稿したブログにも書きましたけれど、やっぱり相手を理解させるレベルで説明出来れば、自分自身もとても勉強になるんですよね。

私は講師法と呼んでいますが、本当におそるべし!です。

↓よかったら応援お願いします!

にほんブログ村

コメント

コメントを投稿